Umsatzsteuer-Identifikationsnummer (Umsatzsteuer-Id)

Kategorie:Praxis

Umsatzsteuer-Identifikationsnummer

Was ist eine Umsatzsteuer-Id?

Die Umsatzsteuer-Identifikationsnummer, auch Umsatzsteuer-Id oder noch kürzer: ‚USt-Id‘ ist eine eindeutige Kennzeichnung eines umsatzsteuerlichen Unternehmers innerhalb der Europäischen Union. Offiziell wird die USt-Id jedoch ‚USt-IdNr.‘ abgekürzt. Sie dient als (überprüfbarer) Nachweis der Unternehmereigenschaft im innergemeinschaftlichen Waren- und Dienstleistungsverkehr und gewährleistet somit das Prinzip der Versteuerung innergemeinschaftlicher Lieferungen im Bestimmungsland, also im Zielland der Warensendung.

Gesetzlich ist dies in § 27a UStG (Umsatzsteuergesetz) normiert.

Wie ist eine Umsatzsteuer-Identifikationsnummer aufgebaut?

Jedes Land hat ein eigenes System entwickelt, daher sehen die Umsatzsteuer-Id in den verschiedenen Staaten der EU auch unterschiedlich aus. Sie haben, je nach Land, zwischen 10 und 14 Stellen. Gemeinsam ist nur, dass an erster und zweiter Stelle Buchstaben stehen. Das ist die Länderkennung des Mitgliedsstaates nach ISO (z.B. AT für Österreich, NL für Niederlande, DE für die Bundesrepublik Deutschland).

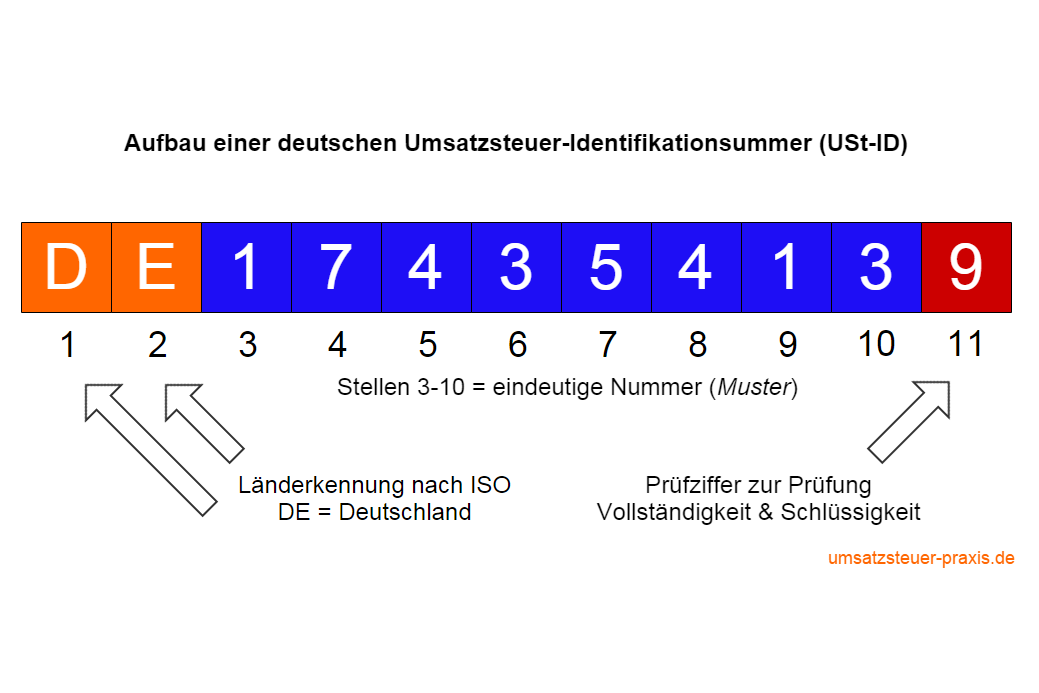

In Deutschland hat die USt-Id immer 11 Stellen, davon ist die letzte Stelle eine sogenannte Prüfziffer, siehe folgendes Schaubild:

Aufbau einer deutschen Umsatzsteuer-Identifikationsnummer

Die Stellen 3-10 sind in der Bundesrepublik stets Ziffern. Das kann durchaus in anderen Ländern auch an bestimmten Stellen ein Buchstabe sein. Die letzte Stelle einer deutschen Umsatzsteuer-Identifikationsnummer ist immer eine Prüfziffer. Eine Prüfziffer dient dazu, dass Tippfehler und Zahlendreher bei der Eingabe von einem Programm erkannt werden. Auch bei der Berechnung geht fast jedes Land in der EU seinen eigenen Weg. Die Berechnung für Deutschland ist genau beschrieben und veröffentlicht im Bundesgesetzblatt I 1993 Seite 736.

Wie erhalte ich eine Umsatzsteuer-Identifikationsnummer?

Die Vergabe der Umsatzsteuer-Id wird zentral von einer Bundesbehörde, dem Bundeszentralamt für Steuern in Bonn, vorgenommen.

Zwei Wege, um eine USt-Id zu erhalten

Bei Gründung Umsatzsteuer-Id beantragen

Nach Anmeldung eines Gewerbes bei der zuständigen Gemeinde erhält das entsprechende Finanzamt automatisch eine Mitteilung über die Gründung. Freiberufler sind gesetzlich verpflichtet, selbst die Finanzbehörde über die Aufnahme einer selbständigen Tätigkeit zu informieren, vgl. § 138 Abs. 1 AO (Abgabenordnung). Das kann formlos erfolgen.

Beantragung Umsatzsteuer-Identifikationsnummer

Darauf erhält der Gründer den Fragebogen zur Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit zugesandt. Die Einreichung eines vollständig ausgefüllten Fragebogens ist verpflichtend.

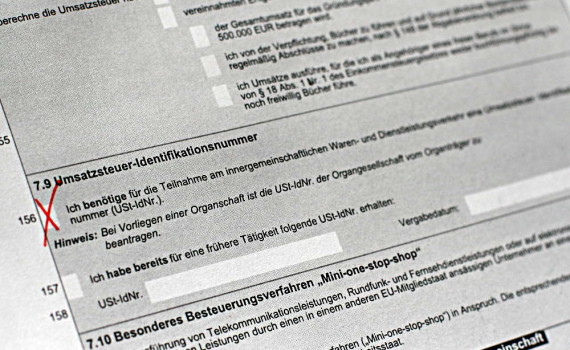

Dort ist auf der Seite 7 unter Textziffer 7.9 (Zeile 156) das Kreuz zu setzen bei: „Ich benötige (…) eine USt-IdNr.“

Das Finanzamt speichert in seinem System die Anfrage und sie wird automatisiert an das Bundeszentralamt für Steuern (BZSt) weitergeleitet. Das BZSt vergibt die Nummer und teilt Sie dem Unternehmer schriftlich mit. Das dauert in der Regel nicht länger als 4 Wochen.

Nachträgliche Beantragung

Wer bei Gründung das entsprechende Kreuz nicht gesetzt hat und nachträglich eine USt-Id benötigt, kann dies jederzeit nachholen. Der Weg führt nicht über das Finanzamt, sondern direkt an die vergebende Behörde, dem Bundeszentralamt für Steuern. Dies kann direkt über das Formular-Managment-System der Bundesfianzverwaltung online erfolgen.

Als Alternative gehen schriftliche Anträge an:

Bundeszentralamt für Steuern

Dienstsitz Saarlouis

66738 Saarlouis

Telefax: +49-(0)228-406-3801

Auch hier ist mit einer Bearbeitungszeit von 2-4 Wochen zu rechnen.

Erhalte ich für jeden Betrieb eine Umsatzsteuer-Id?

Nein. Ein Unternehmer erhält nur eine Umsatzsteuer-Id. Das liegt darin begründet, dass es umsatzsteuerlich nur ein Unternehmen gibt. Dieses umfasst die gesamte berufliche und betriebliche Tätigkeit. Beispielsweise hat ein freiberuflicher Journalist mit Photovoltaikanlage , zumindest aus umsatzsteuerlicher Sicht, nur ein Unternehmen, also auch nur eine Umsatzsteuer-Id.

Anders ist es, wenn es sich um ein anderes Rechtssubjekt handelt. Wenn also der Journalist aus dem obigen Beispiel die Photovoltaikanlage mit seiner Ehefrau als Gesellschaft bürgerlichen Rechts (GbR) gemeinsam betreibt, dann ist die GbR ein eigenständiges Unternehmen und erhält damit auch eine eigene Umsatzsteuer-Id.

Wie kann ich eine Umsatzsteuer-Id überprüfen?

Durch die Umsatzsteuer-Identifikationsnummer weise ich meinem Geschäftspartner in einem anderen Mitgliedsland der EU nach, dass ich Unternehmer bin. Lieferungen an Unternehmer im EU-Ausland gelten unter bestimmten Voraussetzungen als ‚innergemeinschaftliche Lieferungen‘, die grundsätzlich steuerfrei sind. Der Erwerber muss dann eine sogenannte Erwerbsbesteuerung vornehmen, er versteuert den ‚innergemeinschaftlichen Erwerb‘.

Um sicher zu gehen, dass es sich tatsächlich um einen Unternehmer handelt, kann der Geschäftspartner die genannte USt-Id selbst überprüfen. Während mit der Prüfziffer nur der gültige Aufbau (Zahlendreher, Vertipper, Syntax) der USt-Id geprüft wird, kann man im sogenannten Bestätigungsverfahren online überprüfen, ob die genannte USt-Id des EU-Geschäftspartners

- überhaupt exisitert

- die genannte USt-Id zum Namen und der Adresse passt.

Eine Abfrage ist kostenlos über die Online-Abfrage des BZSt möglich, sofern man selbst über eine USt-Id verfügt. Auf den anderen Kommunikationswegen ist die Anfrage auch möglich, hier dauert eine Antwort aber länger, da diese grundsätzlich nur schriftlich erfolgt.

Da man die Umsatzsteuer-Id nur bei Geschäften mit Unternehmer anderer Mitgliedsstaaten benötigt, ist eine Abfrage von deutschen USt-Id über das BZSt auch nicht notwendig und nicht möglich.

Wofür brauche ich noch eine Umsatzsteuer-Id?

Pflichtangaben auf Rechnungen

Auf einer ordnungsgemäßen Rechnung im Sinne des § 14 UStG muss zwingend die Steuernummer des Leistungserbringers zu finden sein, damit der Empfänger die Vorsteuer abziehen darf. Auf sogenannten Kleinbetragsrechnungen unter 150 € ist die Steuernummer allerdings keine Pflichtangabe.

Da eine Steuernummer u.U. einen Informationsgehalt hat (Welches Finanzamt ist zuständig? Welche Stelle im Finanzamt bearbeitet den Steuerfall?), wählen viele Unternehmer die Angabe der USt-Id statt der (Einkommen-)steuernummer aus Gründen der Privatsphäre. Auch ändert sich die USt-Id nicht, wenn der Unternehmer in den Zuständigkeitsbereich eines anderen Finanzamts verzieht oder das Amt intern die Zuständigkeiten ändert.

Wahlrecht des Unternehmers

Die USt-ID hat außer der Länderkennung keinen Informationsgehalt. Der Unternehmer hat hier ein Wahlrecht.

Zukunft der Umsatzsteuer-Id

Künftig wird die Funktion der Umsatzsteuer-Identifikationsnummer durch die sogenannte Wirtschafts-Identifikationsnummer (W-Id, offiziell: W-IdNr.) ersetzt. Ähnlich wie die Steuer-Identifikationsnummer (Steuer-IdNr.) für natürliche Personen, die bereits seit 2008 jedem Bürger zugeordnet wird, gilt diese für jedes Wirtschaftssubjekt. Jedes Unternehmen wird so eindeutig identifizierbar. Die Wirtschafts-Identifikationsnummer ist vom Aufbau mit der Umsatzsteuer-Identifikationsnummer identisch. Daher ist geplant, dass die Umsatzsteuer-Identifikationsnummern in Form der W-Id Gültigkeit behalten wird. Auch übernimmt die Wirtschafts-Id die Funktion der heutigen Umsatzsteuer-Id.

Freiberufler und Einzelgewerbetreibende haben also künftig einmal die persönliche Steueridentifikationsnummer für den privaten Bereich und eine oder mehrere Wirtschaftsidentifikationsnummern für den betrieblichen Bereich. So ist eine Trennung zwischen Betrieb und Privatsphäre gewährleistet.

Geregelt ist dies in § 139 c AO (Abgabenordnung).

3 Comments

Kleinunternehmerregelung – umsatzsteuer-praxis.de

12. August 2015 an 11:46 pm[…] Fragebogen zur steuerlichen Erfassung, auf der gleichen Seite wie der Antrag auf Erteilung einer Umsatzsteuer-Identifikationsnummer, abgeben. Dort ist auf der Seite 6 unter Textziffer 7.3 der Passus „Es wird auf die […]

Mini-One-Stop-Shop-Regelung ab 2015

12. August 2015 an 11:48 pm[…] also Privatpersonen und nicht um Unternehmer, deren Unternehmereigenschaft mittels USt-ID nachgewiesen […]

Ordnungsgemäße Rechnung

19. August 2015 an 7:38 pm[…] die Steuernummer des leistenden Unternehmers oder die Umsatzsteuer-Identifikationsnummer […]